13681086635

400-650-5090

QQ/微信號

1056606199

13681086635

400-650-5090

QQ/微信號

1056606199

一、應納稅額

應納稅額=實際占用應稅土地面積(平方米)×適用稅額

二、適用稅額

城市1.5-30元,中等城市1.2-24元,小城市0.9-18元,縣城、建制鎮、工礦區0.6-12元;

省、自治區、直轄市人民政府在上述幅度內確定,市、縣人民政府在本省稅額幅度內制定相應的稅額標準報批準執行,經省、自治區、直轄市人民政府批準,經濟落后地區可適當降低,降低額不得超過最低稅額的30%,經濟發達地區可以適當提高,但須經財政部批準。

三、納稅義務發生時間

出讓或轉讓方式有償取得土地使用權的,應由受讓方從合同約定交付土地時間的次月起繳納城鎮土地使用稅;合同未約定交付土地時間的,由受讓方從合同簽訂的次月起繳納城鎮土地使用稅(財稅〔2006〕186號)。

征用的耕地,自批準征用之日起滿一年時開始繳納土地使用稅;

征用的非耕地,自批準征用次月起繳納土地使用稅。

四、納稅期限

按年計算,分期繳納,繳納期限由省、自治區、直轄市人民政府確定。

五、納稅義務終止時間

房地產開發企業因為銷售開發產品,使得土地的實物或權利狀態發生變化,從而依法終止城鎮土地使用稅納稅義務的,其應納稅款的計算應截止到土地的實物或權利狀態發生變化的當月末。未出售房屋的土地面積仍應按規定征收城鎮土地使用稅。(財稅〔2008〕152號)

六、減免稅規定

1.棚戶區改造安置住房建設用地免土地稅(財稅〔2013〕101號)

2.易地扶貧搬遷安置住房用地免征城鎮土地使用稅(財稅〔2018〕135號)

3.公共租賃住房用地免土地稅(財政部 稅務總局公告2019年第61號、財政部 稅務總局公告2021年第6號)

4.廉租房用地免土地稅(財稅〔2008〕24號)

5.地下建筑用地暫按50%征收免土地稅(財稅〔2009〕128號)

6.增值稅小規模納稅人城鎮土地使用稅減半征收(財稅〔2019〕13號)

七、納稅申報

根據《國家稅務總局關于簡并稅費申報有關事項的公告》(國家稅務總局公告2021年第9號),自2021年6月1日起,納稅人申報繳納城鎮土地使用稅、房產稅、車船稅、印花稅、耕地占用稅、資源稅、土地增值稅、契稅、環境保護稅、煙葉稅中一個或多個稅種時,使用《財產和行為稅納稅申報表》。納稅人新增稅源或稅源變化時,需先填報《財產和行為稅稅源明細表》。

八、風險提示

(一)已征用未開發的土地是否按規定申報繳納土地使用稅。

(二)審閱土地使用權出讓或轉讓合同,關注合同約定的土地使用權交付使用日期以及合同簽訂日期,核實城鎮土地使用稅納稅義務發生時間的判定是否準確。

(三)審閱“無形資產”、“開發成本”科目,核實對已征用未開發的土地、開發期間的開發用地、未銷售的商品房是否存未繳納城鎮土地使用稅的情況。

(四)應稅土地面積是否符合稅法的規定,是否為企業實際占用的土地面積。

(五)是否存在地下建筑,應稅面積是否符合稅法規定。

(六)審核“土地使用稅納稅申報表”中填報的應稅土地面積與實際測定的土地面積、土地使用證書確認的土地面積、“固定資產”明細賬中記載的土地面積是否相符。

(七)土地等級和使用稅額變更后是否及時調整納稅申報。

(八)開發用地在開發期間是否按規定計征土地使用稅。

(九)未銷售的商品房占用的土地是否按規定繳納土地使用稅。

九、案例

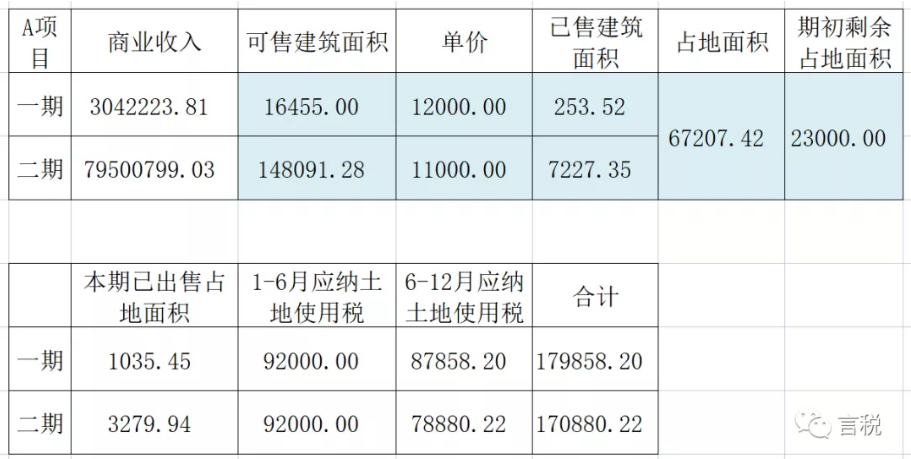

甲房地產公司系增值稅一般納稅人,開發有A項目(含一期住宅、二期商業),占地面積67,207.42 m2,2020年初A項目剩余占地面積23,000 m2;計容積率總建筑面積:186,546.28 m2;總可售建筑面積:164,546.28 m2(其中商業可售建筑面積:16,455.00 m2;住宅可售建筑面積:148,091.28 m2);

本期已售建筑面積:7,480.96 m2(其中商業已售建筑面積:253.52 m2,單價12000/m2;住宅已售建筑面積:7,227.35 m2,單價11000/m2)。已售商鋪及住宅均為當年度6月份交付業主并辦理完土地使用權證。甲公司土地使用稅半年申報,該市土地使用稅每年單位稅額8元/每平方米。

1-6月應納土地使用稅=期初剩余占地面積×6/12×8

已售占地面積=總占地面積×已售建筑面積/可售建筑面積

6-12月應納土地使用稅=(期初剩余占地面積-已售占地面積)×6/12×8

重大疑難案件辦理

重大疑難稅務案件研討 未登記建筑合法性論證 重大疑難刑事案件研討 重大疑難行政案件論證 重大疑難民商訴訟案件重點領域

出口退稅 增值稅案 房地產稅 稅務訴訟 稅法顧問代理范圍

案件委托 法律援助 法學專家論證 專家證人出庭 司法鑒定評估關于我們

聯系我們 關于我們 法學專家 智律網 屋連網QQ/微信號

1056606199