13681086635

400-650-5090

QQ/微信號

1056606199

13681086635

400-650-5090

QQ/微信號

1056606199

實踐中,房開企業對拆遷戶的補償可以采取貨幣補償,也可以實行房屋產權調換(即實物補償)。一般來講,貨幣補償涉稅處理較為簡單,直接將該項支出作為拆遷補償費計入開發成本中的土地成本即可。對于實物補償,又可進一步分為就地安置和異地安置兩種情況,這其中產生的涉稅事項因營改增之后相關政策執行口徑不明確,一直以來都是稅企雙方感到困惑的棘手難題。本文從實際案例入手,對房開企業拆遷還建業務的兩種涉稅處理思路加以對比分析,希望對納稅人認清業務實質、規避涉稅風險有所幫助。

案例引入

甲房地產開發公司(以下簡稱甲公司)系增值稅一般納稅人,2017年6月以2億成交價格競得一塊土地,用于開發A房地產開發項目(以下簡稱A項目)。土地出讓合同中補充約定,該項目還需提供10000平方米住宅用于原地還建。針對選擇產權調換補償方式的拆遷戶,制定的補償方案為:“拆一還一”部分,不補差價;超出部分面積分段計價,其中,不超過10平方米的部分單價0.6萬元,10-15平方米的部分單價1.2萬元,15平方米以上的部分單價1.8萬元。甲公司總共收到增加面積差價款2000萬元。目前A項目已經完工,項目建筑施工等其他開發成本1.6億元,總可售面積80000平方米(包含用于原地還建的面積10000平方米),對外銷售的平均單價為每平方米1.8萬元。上述價格均為含稅價格。

處理思路一

1、以本項目開發產品進行實物還建,這里面涉及兩個問題:一是用于還建的房屋權屬發生了轉移,應視同銷售確認收入;二是出讓還建房屋是為取得開發土地使用權所付出的經濟利益,應確認拆遷補償費。先看視同銷售收入的確認,如以對外銷售均價作為計稅價格,則10000平方米還建房視同銷售收入(含稅)=10000×1.8=18000萬元。

2、再看拆遷補償費金額的確認。甲公司實際只收到增加面積差價款2000萬元,與視同銷售收入的差額16000萬元,應計入本項目拆遷補償費。1、2兩步合并作會計分錄如下:

借:銀行存款 2000萬

開發成本——土地成本 16000萬

貸:主營業務收入 16363.64萬

應交稅費——應交增值稅(銷項稅額)1636.36萬

3、計算10000平方米還建房對應允許扣除的土地價款以及銷項稅額抵減額,注意此處容易出錯。允許扣除的土地價款以及銷項稅額抵減額計算過程如下:

①允許扣除的土地出讓金:20000萬元÷80000×10000=2500萬元

②允許扣除的拆遷補償費:(18000-2000)÷80000×10000=2000萬元

③允許扣除的土地價款合計:2500+2000=4500萬元

④銷項稅額抵減額:4500÷(1+10%)×10%=409.09萬元

相關會計分錄如下:

借:應交稅費——應交增值稅(銷項稅額抵減) 409.09萬

貸:主營業務成本 409.09萬

4、最后,再分析一下在此口徑下,對土地增值稅計稅收入和企業所得稅視同銷售所得的影響:

①土地增值稅計稅收入=18000-(1636.36-409.09)=16772.73萬元

②企業所得稅視同銷售所得=視同銷售收入-計稅成本

=16363.64-(4500+2000-409.09)=10272.73萬元

處理思路二

從上述“處理思路一”可以看出,在拆遷還建業務中,確認還建房視同銷售的計稅價格是個關鍵。各個稅種的政策規定不約而同首先指向了“同期同類銷售均價”。“處理思路一”依照對外銷售均價確認計稅價格,操作邏輯簡單直觀,但其合理性是否還有商榷余地呢?本案中,對拆遷戶補交增加面積差價款采取分段計價,是給予了一定價格優惠的,這個因素是否也需要考慮呢?來看一下某省編寫的營改增問題集中的一個解答:

問:房地產開發企業向被拆遷業主交付還建房如何計稅?

答:房地產開發企業向被拆遷業主交付還建房,應以每套還建房為單位,分別計算繳納增值稅:

①房地產開發企業向被拆遷業主交付還建房,實際面積大于拆遷還建協議約定的面積的,應以實際收取的超出部分面積的平均單價作為還建房屋的計稅價格。

②實際面積與拆遷還建協議約定的面積相同的,以同樓層相同或者類似房屋的平均單價作為計稅價格。

③實際面積小于拆遷還建協議約定的面積的,以房地產開發企業向被拆遷業主實際退還的不足部分面積的平均單位作為還建房屋的計稅價格。④還建房屋的計稅價格不得低于房屋的成本價格。

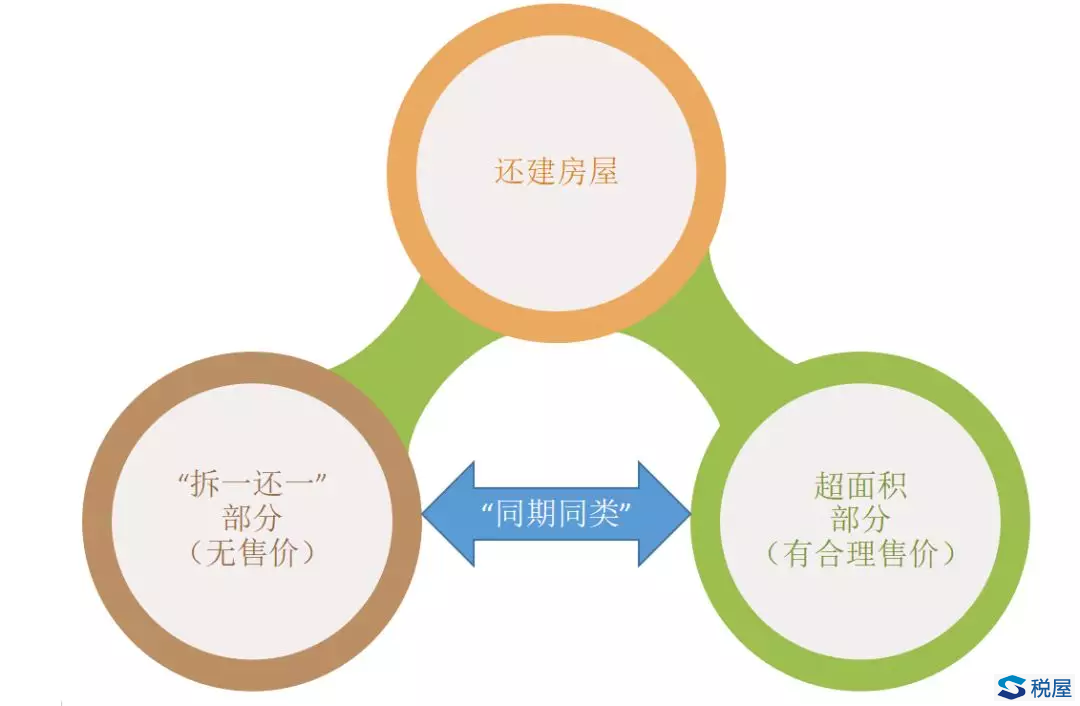

上述問題解答中第①②③點是核心要點,乍一看很是令人費解,但實際上這個口徑為還建房計稅價格的確定提供了另一種思路。下面針對第①點作一通俗解讀。可以想象將一套還建房一分為二,分為等面積“拆一還一”部分和超面積補差價部分,前者無銷售價格從而需要確定計稅價格,后者分段計價存在合理的銷售價格。理解此口徑的關鍵在于,兩部分房屋同期銷售、樓層相同,完全類似,因此后者的銷售均價可以推廣到前者。

舉個例子,某拆遷戶原有房屋面積60平方米,選擇了一套80平方米的還建房,則:

①超出部分面積補差價:10×0.6+5×1.2+5×1.8=21萬元;

②超出部門面積平均單價:210000÷20=10500元,也就是還建房屋的計稅價格;

③還建房屋計征增值稅的銷售額:1.05×80=84萬元。

增值稅計稅價格確定之后,土地增值稅和企業所得稅的處理和“處理思路一”是完全一致的,這里就不再贅述了。

最后說說上述問題解答中的第②點,可以說,這是一句正確的廢話,在實務中幾乎不可能發生,又有誰會傻到將還建面積和拆遷面積操作成小數點后兩位都完全一樣呢?你懂的!

兩種思路比較

“處理思路一”和“處理思路二”的差異就在于確定計稅價格的方法不同,一個以對外銷售均價作為計稅價格,一個以超過(不足)部分面積的平均單價作為計稅價格。

“處理思路一”簡單直觀、易于理解,整個項目的還建房部分只有一個計稅價格,便于操作。美中不足的是沒有考慮還建房和正常對外銷售商品房的價格差異。

“處理思路二”則充分考慮了還建房和商品房的價格差異,計算精準,還建房屋“一房一價”,甚至相同或類似房屋的計稅價格都不一樣。不足之處是不夠直觀,不好理解,操作過于復雜。

總而言之,不管計稅價格如何確定,我們的觀點是,針對同一視同銷售行為,增值稅、土地增值稅和企業所得稅的政策口徑應保持一致,最大限度消除不必要的稅稅差異。

聰明的讀者們,你們在實際工作中是怎樣處理拆遷還建業務涉稅問題的呢?你贊同以上哪一種思路呢?快快在文后發表你的觀點,交流一下吧!

重大疑難案件辦理

重大疑難稅務案件研討 未登記建筑合法性論證 重大疑難刑事案件研討 重大疑難行政案件論證 重大疑難民商訴訟案件重點領域

出口退稅 增值稅案 房地產稅 稅務訴訟 稅法顧問代理范圍

案件委托 法律援助 法學專家論證 專家證人出庭 司法鑒定評估關于我們

聯系我們 關于我們 法學專家 智律網 屋連網QQ/微信號

1056606199