13681086635

400-650-5090

QQ/微信號

1056606199

13681086635

400-650-5090

QQ/微信號

1056606199

VIE架構解體式回歸是古老師提出的一種設想,是指企業在行業特殊監管限制下發生盈利模式顛覆和去資本化的變化,使得VIE架構因解除業務協議控制關系,從而引發境外上市公司整體價值泡沫化、股價泡沫化,境內經營實體經營業務停滯發生分立拆解退出等企業跨境VIE架構的解體情況,并最終回歸為一個境內非上市實體的現象。

導致出現這種新的回歸模式的原因是,近日兩辦發布“雙減”意見引起教育培訓行業境外上市VIE架構震動。這種級別的市場震動很可能使當前VIE架構回歸模式出現,除體面式回歸、慘烈式回歸兩種主流回歸模式外的第三種解體式回歸模式。在這三種模式中,前兩種是受控的回歸模式,第三種是非受控的回歸模式。研究VIE架構解體式回歸模式后,比較意外的是,這種新的回歸模式有可能是VIE架構三種回歸模式中對我國稅收風險影響最小的一種。

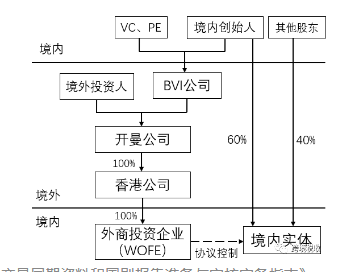

VIE架構(Variable Interest Entities,可變利益實體),VIE架構搭建的簡要示意圖如下:

圖片來源:《關聯交易同期資料和國別報告準備與審核實務指南》

1.傳統VIE架構的兩種回歸模式

VIE架構回歸主要指從美國股市退市計劃回歸國內A股或港股上市。傳統情況下VIE回歸主要有兩種模式:

一是體面式回歸,即能夠從美國股市私有化退市再到中國境內A股或港股上市,這類回歸代價很大,除了支付高額的私有化對價以外還有可能面對美國股民的集體訴訟風險,但是不管怎么說還是回來了,回歸后還能繼續在其他資本市場融資。這類回歸方式的代表是中芯國際回歸A股科創板上市以及中國聯通、中國移動、中國電信從美國股市退市等,由于這些企業屬于關系國計民生的重要企業,因此受政策支持回歸比較順利。

二是慘烈式回歸,這類VIE架構回歸國內或香港資本市場,通過借殼上市等資本運作,回歸代價更大,即便回歸后也不受資本市場看好,逐漸淡出大眾視野,比如暴風影音。

2.解體式回歸產生的邏輯

目前隨著“雙減”意見發布,誕生了第三類VIE架構回歸模式,即解體式回歸模式,由于文件規定“學科類培訓機構一律不得上市融資,嚴禁資本化運作;上市公司不得通過股票市場融資投資學科類培訓機構,不得通過發行股份或支付現金等方式購買學科類培訓機構資產;外資不得通過兼并收購、受托經營、加盟連鎖、利用可變利益實體等方式控股或參股學科類培訓機構。已違規的,要進行清理整治”,“對面向普通高中學生的學科類培訓機構的管理,參照本意見有關規定執行”等重大監管原則”。對此市場反應強烈,見下圖所示:

在“雙減”新規約束下,原有回歸模式不再可行,主要原因在于:

(1)私有化資金來源斷絕

新文件禁止學科培訓類企業未來繼續資本化運作,因此很難籌集VIE私有化的資金。以往有境內外投資者愿意組成私募基金投資退市VIE企業是因為未來有可能繼續上市,現在退市后絕不可能再上市,投資人還愿意繼續為私有化買單嗎?即便VIE企業有余錢,私有化以后什么也不能做,所以也不太可能自己買單。

(2)盈利模式經營邏輯發生顛覆

新文件要求做好培訓廣告管控,不播發校外培訓廣告,并且高中階段培訓也要參照執行。培訓行業沒有廣告就沒有營收增長,此外還要求非營利化運作,這些限制導致以前對學科培訓類VIE上市公司的估值模型發生了根本性顛覆,甚至未來是否還有必要經營都成了問題。

3.解體式回歸的可能操作

探討解體式回歸模式的影響需要分析這類回歸模式的基本操作方式,目前能考慮到的大概有以下三種可能性。

(1)直接解除協議控制

通過以上分析,由于學科培訓類VIE架構上市公司沒有能力私有化融資、甚至沒有動力回購解除VIE協議,導致有可能出現的情況是,這類VIE架構企業以某種理由直接解除VIE架構各項控制協議。這種直接解除協議控制的操作,參考上圖中的VIE架構僅剩境內WOFE這個空殼,進而境內VIE經營實體不再被納入境外上市公司合并報表,導致開曼上市公司回歸空殼本質,價值泡沫化,反映在股市上就是上市公司股價泡沫化。這在美國會導致什么法律后果,可能比較復雜,古老師不是資本律師對此不能輕易做出結論。

從稅收問題上看,這種操作直接導致境內VIE實體與境外失去關聯關系,直接變成一個普通的境內公司,稅收上在現有政策范圍內不會產生明顯后果。

(2)境內企業重組后變更協議控制范圍

有些境外上市的VIE中概股是綜合類教育培訓機構,不僅有義務教育和高中階段的學科培訓,還有成人教育類或大學培訓類業務,比如公考、考研、托福、職業培訓等。這類培訓業務目前看不屬于“雙減”意見嚴控范圍。因此這類VIE上市公司很可能會采用剝離、分立等方式,重組境內學科類培訓業務,使非學科培訓類業務繼續在美國股市上市。但是這樣一來上市公司的收入就會大減,仍然會導致整體估值變化。這類操作,僅涉及境內實體的企業重組業務,屬于現有稅收政策規范范圍內。

(3)在解除協議控制前轉讓境外股權

如果VIE企業決定采用直接解除境內協議控制關系這種做法,那么從投資者角度看很可能希望在股價泡沫化之前轉讓股份減少損失。這時就有可能出現較大規模的境外上市公司層面的股權轉讓交易。這個問題有可能會產生VIE稅收風險問題,本文在此不做過多討論。

4.VIE解體式回歸稅收問題總結

由于VIE企業發生解體式回歸時,可能不存在以往回歸模式下的資本運作條件,因此很有可能只是一種法律關系層面的變化,所以不涉及境內經營實體的變化,這是解體式回歸模式與以往回歸模式的不同之處,這就導致其發生稅收風險的可能性反而相對較低。但是這種回歸模式目前僅是一種設想的情況,并未發生真實的案例,所以具體情況還有待實踐驗證。

本文作者介紹:古老師系北京財稅實務專家

重大疑難案件辦理

重大疑難稅務案件研討 未登記建筑合法性論證 重大疑難刑事案件研討 重大疑難行政案件論證 重大疑難民商訴訟案件重點領域

出口退稅 增值稅案 房地產稅 稅務訴訟 稅法顧問代理范圍

案件委托 法律援助 法學專家論證 專家證人出庭 司法鑒定評估關于我們

聯系我們 關于我們 法學專家 智律網 屋連網QQ/微信號

1056606199