13681086635

400-650-5090

QQ/微信號

1056606199

13681086635

400-650-5090

QQ/微信號

1056606199

一、問題

我公司是一家勞務派遣公司,公司有不同的客戶,對我公司簽訂的不同的勞務派遣合同,是否可以分別選擇簡易計稅或一般計稅?還是說如果備案了簡易計稅,是否全部的業務均需按照簡易計稅方法納稅?

二、政策分析

(一)財稅2016年47號

(二)財稅2016年36號文

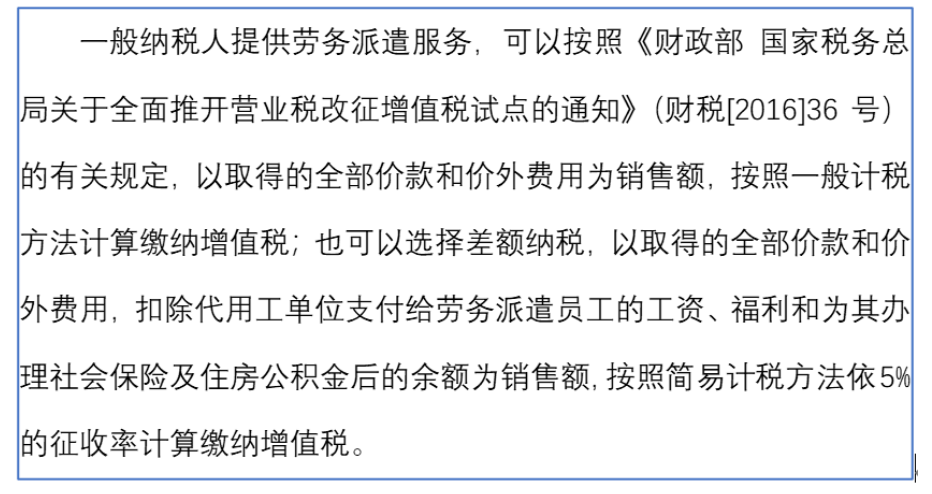

結合以上兩個文件,可以得出一個結論:一般納稅人提供勞務派遣服務,可以選擇一般計稅,適用稅率6%,也可以選擇簡易計稅,以取得的全部服務價款減去支付給勞務派遣用工的工資、福利、社保和公積金后的差額,按照5%的征收率計算交納增值稅。而且,一旦選擇了簡易計稅,就必須持續采取簡易計稅36個月,期間不能變更為一般計稅。

新問題來了,A公司有多個勞務派遣項目,其中一個項目選擇了簡易計稅,其他項目是否也必須采用簡易計稅,并持續36個月不能變化呢?明顯不是,因為36號文規定一般納稅人發生的特定應稅行為,符合政策規定,可以選擇簡易計稅,也就是說在不同項目計稅方式的選擇上,是互不影響的,因此,納稅人的不同項目可以獨立判斷是否采用簡易計稅。某個項目選擇了簡易計稅,并且一經選擇,36個月內就不允許變更。這主要是防止納稅人投機取巧,隨機變化計稅方法,隨意抵扣進項稅額,導致國家稅收利益收損。

(三)各省稅務機關答復

各省國稅機關對于該問題的態度并不統一,有的地方認為可以,有的地方認為不可以。

認為各個勞務派遣項目可以獨立判斷采取簡易計稅和一般計稅的有廣州、福建和陜西:

1、原廣州國稅:勞務派遣公司有多個項目,是否可以分別選擇一般計稅或差額征稅?答:可以。

2、原陜西國稅:2017-04-24《營改增試點政策答疑(十)》問題7:勞務派遣公司由于涉及業務項目較多,能否比照建筑企業分項目合同選擇采用簡易計稅方法或一般計稅方法?

答:在國家稅務總局進一步明確之前,我省暫按以下口徑執行:已向主管稅務機關備案的勞務派遣公司,能夠按勞務派遣項目分別核算各項目收入的,可按項目分別選擇適用計稅方法。

認為各個勞務派遣項目不能獨立判斷適用簡易計稅項目的有:四川、安徽、河北、河南、甘肅:

直接拒絕者如河北、安徽、四川國稅:2016.6.6《納稅人咨詢的營改增十個熱點問題(5月第3周)》勞務派遣符合簡易征收計稅方式的項目,不同的合同可以選擇不同的計稅方法嗎?

答:納稅人提供符合條件的勞務派遣服務,不能分不同的服務對象選擇不同的計稅方法。

找理論拒絕者如甘肅、河南國稅:《生活服務業營改增政策大輔導—第三章—熱點問題解答》問題七:勞務派遣單位能否根據不同的對象在選擇適用稅率的同時選擇簡易辦法差額征稅?

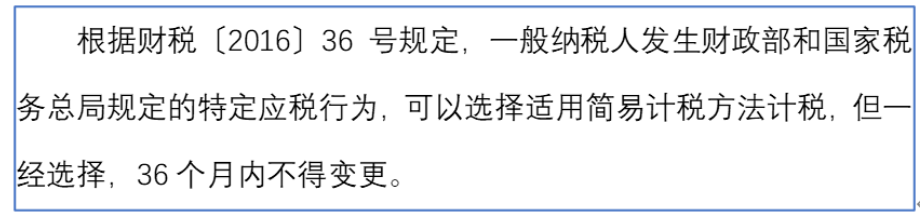

答:根據財稅〔2016〕36號規定,一般納稅人發生財政部和國家稅務總局規定的特定應稅行為,可以選擇適用簡易計稅方法計稅,但一經選擇,36個月內不得變更。

因此,勞務派遣單位不可以在選擇適用稅率的同時選擇簡易辦法差額征稅。

三、總結

如果遇到此類問題,建議積極爭取。理論上看,36號文允許納稅人就特定應稅行為選擇簡易計稅,其他應稅行為如何計稅可以根據政策獨立選擇,47號文雖未明確也不能例外。可以就不同的勞務派遣項目分別選擇簡易計稅和一般計稅,但某個項目一經選擇簡易計稅,就必須維持36個月。

重大疑難案件辦理

重大疑難稅務案件研討 未登記建筑合法性論證 重大疑難刑事案件研討 重大疑難行政案件論證 重大疑難民商訴訟案件重點領域

出口退稅 增值稅案 房地產稅 稅務訴訟 稅法顧問代理范圍

案件委托 法律援助 法學專家論證 專家證人出庭 司法鑒定評估關于我們

聯系我們 關于我們 法學專家 智律網 屋連網QQ/微信號

1056606199