13681086635

400-650-5090

QQ/微信號

1056606199

13681086635

400-650-5090

QQ/微信號

1056606199

納稅籌劃思路

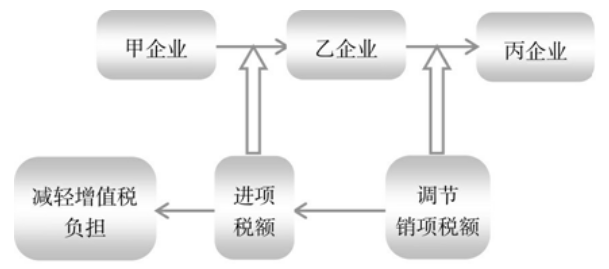

根據《中華人民共和國增值稅暫行條例實施細則》第38條的規定,銷售貨物或者應稅勞務的納稅義務發生時間:采取直接收款方式銷售貨物,不論貨物是否發出,均為收到銷售款或者取得索取銷售款憑據的當天;采取托收承付和委托銀行收款方式銷售貨物,為發出貨物并辦妥托收手續的當天;采取賒銷和分期收款方式銷售貨物,為書面合同約定的收款日期的當天,無書面合同的或者書面合同沒有約定收款日期的,為貨物發出的當天;采取預收貨款方式銷售貨物,為貨物發出的當天,但生產銷售生產工期超過12個月的大型機械設備、船舶、飛機等貨物,為收到預收款或者書面合同約定的收款日期的當天;委托其他納稅人代銷貨物,為收到代銷單位的代銷清單或者收到全部或者部分貨款的當天。未收到代銷清單及貨款的,為發出代銷貨物滿180天的當天;銷售應稅勞務,為提供勞務同時收訖銷售款或者取得索取銷售款憑據的當天;納稅人發生視同銷售貨物行為,為貨物移送的當天。

當物流企業從上游企業(銷貨方)采購貨物,再銷售給下游企業時,可以充分利用上述規定來進行納稅籌劃,即盡量提前抵扣增值稅進項稅額,而根據下游企業(進貨方)的付款情況靈活掌握供貨數量和開具銷項發票數額,而不能在進貨方尚未付清貨款的情況下一次性將貨全部供完并全額開具銷項發票,以免提前給企業造成稅務負擔。

法律政策依據

(1)《中華人民共和國增值稅暫行條例》(1993年12月13日國務院令第134號公布,2008年11月5日國務院第34次常務會議修訂通過,根據2016年2月6日《國務院關于修改部分行政法規的決定》第一次修訂,根據2017年11月19日《國務院關于廢止〈中華人民共和國營業稅暫行條例〉和修改〈中華人民共和國增值稅暫行條例〉的決定》第二次修訂)。

(2)《中華人民共和國增值稅暫行條例實施細則》(財政部 國家稅務總局第50號令,根據2011年10月28日《關于修改〈中華人民共和國增值稅暫行條例實施細則〉和〈中華人民共和國營業稅暫行條例實施細則〉的決定》修訂)第38條。

納稅籌劃圖

重大疑難案件辦理

重大疑難稅務案件研討 未登記建筑合法性論證 重大疑難刑事案件研討 重大疑難行政案件論證 重大疑難民商訴訟案件重點領域

出口退稅 增值稅案 房地產稅 稅務訴訟 稅法顧問代理范圍

案件委托 法律援助 法學專家論證 專家證人出庭 司法鑒定評估關于我們

聯系我們 關于我們 法學專家 智律網 屋連網QQ/微信號

1056606199