13681086635

400-650-5090

QQ/微信號(hào)

1056606199

13681086635

400-650-5090

QQ/微信號(hào)

1056606199

納稅籌劃思路

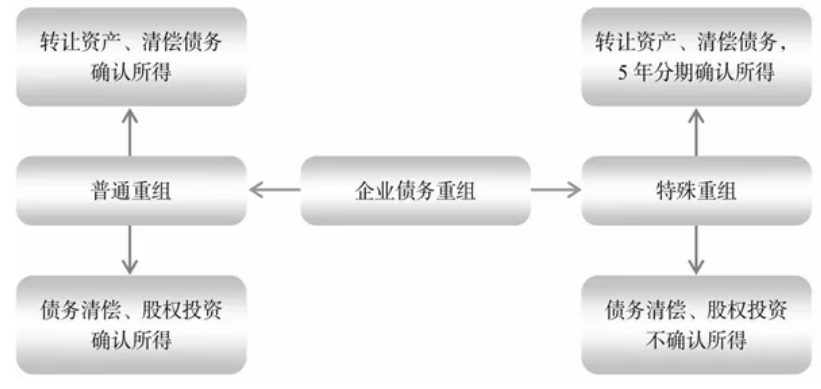

根據(jù)《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于企業(yè)重組業(yè)務(wù)企業(yè)所得稅處理若干問(wèn)題的通知》(財(cái)稅〔2009〕59號(hào))的規(guī)定,債務(wù)重組,是指在債務(wù)人發(fā)生財(cái)務(wù)困難的情況下,債權(quán)人按照其與債務(wù)人達(dá)成的書(shū)面協(xié)議或者法院裁定書(shū),就其債務(wù)人的債務(wù)做出讓步的事項(xiàng)。

一般情況下,企業(yè)債務(wù)重組的相關(guān)交易應(yīng)按以下規(guī)定處理:

(1)以非貨幣資產(chǎn)清償債務(wù),應(yīng)當(dāng)分解為轉(zhuǎn)讓相關(guān)非貨幣性資產(chǎn)、按非貨幣性資產(chǎn)公允價(jià)值清償債務(wù)兩項(xiàng)業(yè)務(wù),確認(rèn)相關(guān)資產(chǎn)的所得或損失。

(2)發(fā)生債權(quán)轉(zhuǎn)股權(quán)的,應(yīng)當(dāng)分解為債務(wù)清償和股權(quán)投資兩項(xiàng)業(yè)務(wù),確認(rèn)有關(guān)債務(wù)清償所得或損失。

(3)債務(wù)人應(yīng)當(dāng)按照支付的債務(wù)清償額低于債務(wù)計(jì)稅基礎(chǔ)的差額,確認(rèn)債務(wù)重組所得;債權(quán)人應(yīng)當(dāng)按照收到的債務(wù)清償額低于債權(quán)計(jì)稅基礎(chǔ)的差額,確認(rèn)債務(wù)重組損失。

(4)債務(wù)人的相關(guān)所得稅納稅事項(xiàng)原則上保持不變。

在特殊企業(yè)債務(wù)重組稅務(wù)處理方式下,企業(yè)債務(wù)重組確認(rèn)的應(yīng)納稅所得額占該企業(yè)當(dāng)年應(yīng)納稅所得額50%以上,可以在5個(gè)納稅年度的期間內(nèi),均勻計(jì)入各年度的應(yīng)納稅所得額。

企業(yè)發(fā)生債權(quán)轉(zhuǎn)股權(quán)業(yè)務(wù),對(duì)債務(wù)清償和股權(quán)投資兩項(xiàng)業(yè)務(wù)暫不確認(rèn)有關(guān)債務(wù)清償所得或損失,股權(quán)投資的計(jì)稅基礎(chǔ)以原債權(quán)的計(jì)稅基礎(chǔ)確定。企業(yè)的其他相關(guān)所得稅事項(xiàng)保持不變。

企業(yè)債務(wù)重組包括應(yīng)稅債務(wù)重組、特殊債務(wù)重組與免稅債務(wù)重組,特殊債務(wù)重組的條件是企業(yè)債務(wù)重組確認(rèn)的應(yīng)納稅所得額占該企業(yè)當(dāng)年應(yīng)納稅所得額50%以上,此時(shí),可以在5個(gè)納稅年度的期間內(nèi),均勻計(jì)入各年度的應(yīng)納稅所得額。由于這種稅收優(yōu)惠僅僅是延遲5年納稅,對(duì)企業(yè)的意義并不是很大。當(dāng)然,如果企業(yè)必須采取這種方式進(jìn)行債務(wù)重組,不妨設(shè)計(jì)條件享受上述稅收優(yōu)惠政策。

免稅債務(wù)重組的條件是企業(yè)發(fā)生債權(quán)轉(zhuǎn)股權(quán)業(yè)務(wù),對(duì)債務(wù)清償和股權(quán)投資兩項(xiàng)業(yè)務(wù)暫不確認(rèn)有關(guān)債務(wù)清償所得或損失,股權(quán)投資的計(jì)稅基礎(chǔ)以原債權(quán)的計(jì)稅基礎(chǔ)確定。企業(yè)的其他相關(guān)所得稅事項(xiàng)保持不變。企業(yè)在條件允許的情況下,應(yīng)盡可能采取債權(quán)轉(zhuǎn)股權(quán)的方式進(jìn)行債務(wù)重組。

在應(yīng)稅債務(wù)重組中,企業(yè)以非貨幣資產(chǎn)清償債務(wù),應(yīng)當(dāng)分解為轉(zhuǎn)讓相關(guān)非貨幣性資產(chǎn)、按非貨幣性資產(chǎn)公允價(jià)值清償債務(wù)兩項(xiàng)業(yè)務(wù),確認(rèn)相關(guān)資產(chǎn)的所得或損失。發(fā)生債權(quán)轉(zhuǎn)股權(quán)的,應(yīng)當(dāng)分解為債務(wù)清償和股權(quán)投資兩項(xiàng)業(yè)務(wù),確認(rèn)有關(guān)債務(wù)清償所得或損失。債務(wù)人應(yīng)當(dāng)按照支付的債務(wù)清償額低于債務(wù)計(jì)稅基礎(chǔ)的差額,確認(rèn)債務(wù)重組所得;債權(quán)人應(yīng)當(dāng)按照收到的債務(wù)清償額低于債權(quán)計(jì)稅基礎(chǔ)的差額,確認(rèn)債務(wù)重組損失。

企業(yè)的債務(wù)重組同時(shí)符合下列條件的,才能適用特殊性稅務(wù)處理規(guī)定:

(1)具有合理的商業(yè)目的,并且不以減少、免除或者推遲繳納稅款為主要目的。

(2)被收購(gòu)、合并或分立部分的資產(chǎn)或股權(quán)比例符合規(guī)定的比例。

(3)企業(yè)重組后的連續(xù)12個(gè)月內(nèi)不改變重組資產(chǎn)原來(lái)的實(shí)質(zhì)性經(jīng)營(yíng)活動(dòng)。

(4)重組交易對(duì)價(jià)中涉及股權(quán)支付金額符合規(guī)定比例。

(5)企業(yè)重組中取得股權(quán)支付的原主要股東,在重組后連續(xù)12個(gè)月內(nèi),不得轉(zhuǎn)讓所取得的股權(quán)。

按照重組類型,企業(yè)重組的當(dāng)事各方是指?jìng)鶆?wù)重組中當(dāng)事各方,指?jìng)鶆?wù)人、債權(quán)人。重組當(dāng)事各方企業(yè)適用特殊性稅務(wù)處理的,應(yīng)按如下規(guī)定確定重組主導(dǎo)方:債務(wù)重組,主導(dǎo)方為債務(wù)人。企業(yè)重組日的確定,按以下規(guī)定處理:債務(wù)重組,以債務(wù)重組合同(協(xié)議)或法院裁定書(shū)生效日為重組日。企業(yè)發(fā)生債務(wù)重組,應(yīng)準(zhǔn)確記錄應(yīng)予確認(rèn)的債務(wù)重組所得,并在相應(yīng)年度的企業(yè)所得稅匯算清繳時(shí)對(duì)當(dāng)年確認(rèn)額及分年結(jié)轉(zhuǎn)額的情況做出說(shuō)明。主管稅務(wù)機(jī)關(guān)應(yīng)建立臺(tái)賬,對(duì)企業(yè)每年申報(bào)的債務(wù)重組所得與臺(tái)賬進(jìn)行比對(duì)分析,加強(qiáng)后續(xù)管理。

法律政策依據(jù)

(1)《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于企業(yè)重組業(yè)務(wù)企業(yè)所得稅處理若干問(wèn)題的通知》(財(cái)政部 國(guó)家稅務(wù)總局2009年4月30日發(fā)布,財(cái)稅〔2009〕59號(hào))。

(2)《中華人民共和國(guó)企業(yè)所得稅法》(2007年3月16日第十屆全國(guó)人民代表大會(huì)第五次會(huì)議通過(guò),2017年2月24日第十二屆全國(guó)人民代表大會(huì)常務(wù)委員會(huì)第二十六次會(huì)議第一次修正,2018年12月29日第十三屆全國(guó)人民代表大會(huì)常務(wù)委員會(huì)第七次會(huì)議第二次修正)第57條。

(3)《中華人民共和國(guó)企業(yè)所得稅法實(shí)施條例》(國(guó)務(wù)院2007年12月6日頒布,國(guó)務(wù)院令〔2007〕第512號(hào),自2008年1月1日起實(shí)施)。

(4)《企業(yè)重組業(yè)務(wù)企業(yè)所得稅管理辦法》(國(guó)家稅務(wù)總局公告2010年第4號(hào))。

(5)《國(guó)家稅務(wù)總局關(guān)于企業(yè)重組業(yè)務(wù)企業(yè)所得稅征收管理若干問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2015年第48號(hào))。

納稅籌劃圖

納稅籌劃案例

甲公司欠乙公司8000萬(wàn)元債務(wù),甲公司和乙公司準(zhǔn)備簽署一項(xiàng)債務(wù)重組協(xié)議:甲公司用購(gòu)買價(jià)格7000萬(wàn)元、賬面凈值為6000萬(wàn)元、公允價(jià)值為8000萬(wàn)元的不動(dòng)產(chǎn)抵償乙公司的債務(wù)。在該交易中,甲公司和乙公司應(yīng)當(dāng)分別繳納多少稅款?應(yīng)當(dāng)如何進(jìn)行納稅籌劃?(因印花稅、附加稅數(shù)額較小,對(duì)策劃方案不產(chǎn)生影響,所以本方案不予考慮。)

籌劃方案

在該交易中,甲公司需要繳納增值稅:(8000-7000)×5%=50(萬(wàn)元);需要繳納土地增值稅(暫按3%核定):8000×3%=240(萬(wàn)元);需要繳納企業(yè)所得稅:(8000-6000-240)×25%=440(萬(wàn)元)。乙公司需要繳納契稅:8000×3%=240(萬(wàn)元)。兩個(gè)公司合計(jì)納稅:50+240+440+240=970(萬(wàn)元)。

如果乙公司將其債權(quán)轉(zhuǎn)化為股權(quán)且遵守特殊債務(wù)重組的其他條件,則甲公司和乙公司不需要繳納任何稅款,即使將來(lái)乙公司再將該股權(quán)轉(zhuǎn)讓給甲公司或其他企業(yè),也只需要繳納企業(yè)所得稅,不需要繳納增值稅、土地增值稅和契稅。

重大疑難案件辦理

重大疑難稅務(wù)案件研討 未登記建筑合法性論證 重大疑難刑事案件研討 重大疑難行政案件論證 重大疑難民商訴訟案件重點(diǎn)領(lǐng)域

出口退稅 增值稅案 房地產(chǎn)稅 稅務(wù)訴訟 稅法顧問(wèn)代理范圍

案件委托 法律援助 法學(xué)專家論證 專家證人出庭 司法鑒定評(píng)估關(guān)于我們

聯(lián)系我們 關(guān)于我們 法學(xué)專家 智律網(wǎng) 屋連網(wǎng)QQ/微信號(hào)

1056606199